“Qual è lo stato del mercato assicurativo italiano?

In questo articolo, vi spieghiamo come l’evoluzione della congiuntura economica internazionale ha condizionato il mercato delle assicurazioni in Italia.

Lo scenario nazionale e paneuropeo

La progressiva crescita del tasso di inflazione interrompe bruscamente un periodo di forte moderazione dei prezzi, che si è protratto per molti anni anche grazie l’orientamento accomodante della politica monetaria delle principali banche centrali. È verosimile ritenere che il passaggio di fase eserciterà un impatto in numerosi ambiti dell’attività economica. L’Ania, in un suo recente rapporto, si è concentrata sull’analisi degli effetti del clima inflazionistico sulla domanda di prodotti assicurativi.

Il quadro di sviluppo è caratterizzato da un forte clima di incertezza

La raccolta premi del mercato assicurativo italiano è destinata a registrare i condizionamenti economici del conflitto russo-ucraino. In particolare, si possono evidenziare:

- la crescita repentina dell’indice di inflazione;

- l’estrema volatilità dei mercati finanziari e un rallentamento della crescita globale;

- il cambio di direzione della politica monetaria della BCE, sancito dalla cessazione dei programmi di acquisto di titoli delle banche nazionali (Quantitative Easing);

- il conseguente ampliamento dello spread italiano rispetto ai titoli tedeschi;

- gli sviluppi incerti che avrà il conflitto russo (durata, estensione territoriale, uso di armi non convenzionali, crescita dei prezzi delle fonti di energia e delle principali materie prime);

L’andamento delle quote di mercato nei diversi rami assicurativi

Secondo l’analisi condotta da Ania (Fonte: Ania, L’assicurazione italiana, pag. 26 e sgg.), il mercato assicurativo italiano, con riferimento al portafoglio diretto delle sole imprese con sede legale in Italia, dovrebbe subire nel corso del 2022 un rallentamento:

- i premi contabilizzati totali (danni e vita) si ridurrebbero del 6,3% (con un volume di poco superiore a 130 miliardi) a causa della contrazione del comparto;

- nel 2021 i premi complessivi del portafoglio italiano ed estero, diretto e indiretto, al lordo della riassicurazione, raccolti dalle imprese aventi la sede legale in Italia e dalle rappresentanze di imprese estere non comunitarie, sono stati pari a 145,3 miliardi; in particolare: 37,8 miliardi sono stati raccolti nei rami danni e 107,5 miliardi nei rami vita;

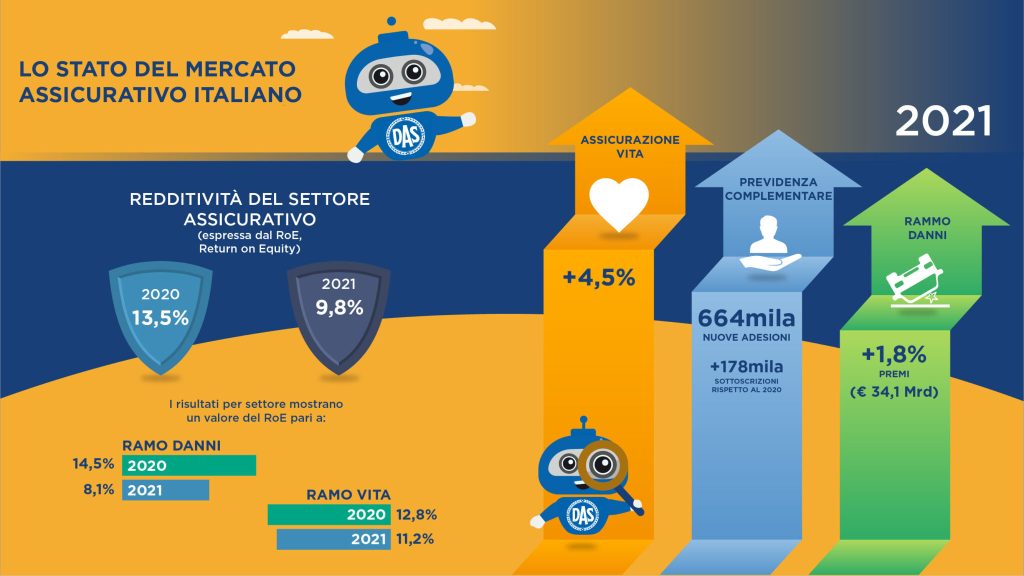

La redditività del settore assicurativo (i dati e i commenti si riferiscono all’esercizio 2021; fonte: Ania, ibidem, pag. 62).

“A fronte di un utile complessivo in diminuzione, la redditività del settore assicurativo (espressa dal RoE, Return on Equity) è diminuita passando dal 13,5% del 2020 al 9,8% del 2021; i risultati per settore mostrano un valore del RoE pari a 8,1% per il ramo danni (14,5% nel 2020) e 11,2% per il ramo vita (12,8% nel 2020).

Nel 2021, relativamente ai rami danni, l’Italia si conferma il paese con il più basso rapporto tra premi e PIL con un valore percentuale pari all’1,9%, in lieve calo rispetto al 2020 (2,0%). Fonte: Ania, ibidem, pag. 101.

Quando dal totale premi delle assicurazioni danni si escludono quelli del settore auto (di cui la r.c. auto è ovunque obbligatoria), il divario dell’Italia rispetto agli altri paesi europei risulta ancora più evidente. Nel 2021, in Italia il rapporto tra questi premi e il PIL è stato pari all’1,1%”.

Un ulteriore gap del comparto assicurativo italiano rispetto a quello europeo è rappresentato dall’imposizione fiscale. Nel contesto dell’imposizione indiretta gravante sui premi di assicurazione nei paesi dell’Unione Europea, l’Italia continua a distinguersi per aliquote d’imposta particolarmente elevate, specie con riferimento ai premi dei rami r.c. auto, incendio, r.c. generale e merci trasportate.

- Assicurazioni vita: il 2021 è stato per il settore vita un anno di ripresa dopo la crisi economica del 2020 a causa degli effetti della pandemia. In particolare, il volume premi è risultato in crescita del 4,5%, recuperando completamente la diminuzione registrata nell’anno precedente (diminuzione del 4,4%); attraverso l’analisi di questi trend, si è trovata la conferma che i risparmiatori tendono a risparmiare meno quando osservano che i prezzi sono in aumento e dunque, a parità di condizioni, a investire meno anche in polizze vita;

- Previdenza complementare: l’andamento delle adesioni alle forme pensionistiche complementari conferma la crescita graduale già osservata negli ultimi anni, considerando che nel 2021 vi sono state 664.000 nuove adesioni, circa 178 mila adesioni in più rispetto all’anno precedente;

- Ramo danni: dopo il calo registrato dai premi del comparto danni nel 2020, a seguito degli effetti negativi legati alla pandemia (diminuzione del 2,3%), nel 2021 la raccolta dei premi contabilizzati diretti effettuata dalle 69 imprese nazionali ed extra-europee è aumentata dell’1,8%, per un volume di 34.145 milioni di Euro. Tale aumento è stato il risultato di:

- un incremento negli altri rami danni, i cui premi sono aumentati del 5,6%;

- una contrazione accentuata dei premi nel ramo r.c. auto e natanti (diminuzione del 4,5%);

Conclusioni: sostenibilità e centralità del cliente

Secondo KPMG (Fonte: Il Mercato Assicurativo Italiano, Milano Finanza Editore, pag. 3 e sgg.), due aspetti meritano di essere evidenziati.

“Il tema della sostenibilità sta diventando sempre più rilevante, con impatti significativi su tutti i settori. Per le imprese di assicurazione, le sfide del nuovo contesto riguardano trasversalmente la governance interna, la capacità di gestione e ottimizzazione dei rischi, l’allocazione del capitale, la capacità di innovare il business vita e danni e di indirizzare gli investimenti verso asset sostenibili e remunerativi”.

“Il sinistro è il momento cruciale del rapporto tra compagnia e cliente. Oggi, in un contesto caratterizzato da trasformazione digitale e soluzioni innovative, diventa fondamentale per le imprese di assicurazione far evolvere in modo strutturato la gestione dei sinistri anticipando, semplificando e automatizzando il processo di gestione”.”

di Walter Brighenti – DAS

Fonte: QUI

📧Scrivici una mail a info@planetassicurazioni.it

🚶Passa presso la nostra agenzia in Via Paolo Veronese 3 a Montebelluna (TV)