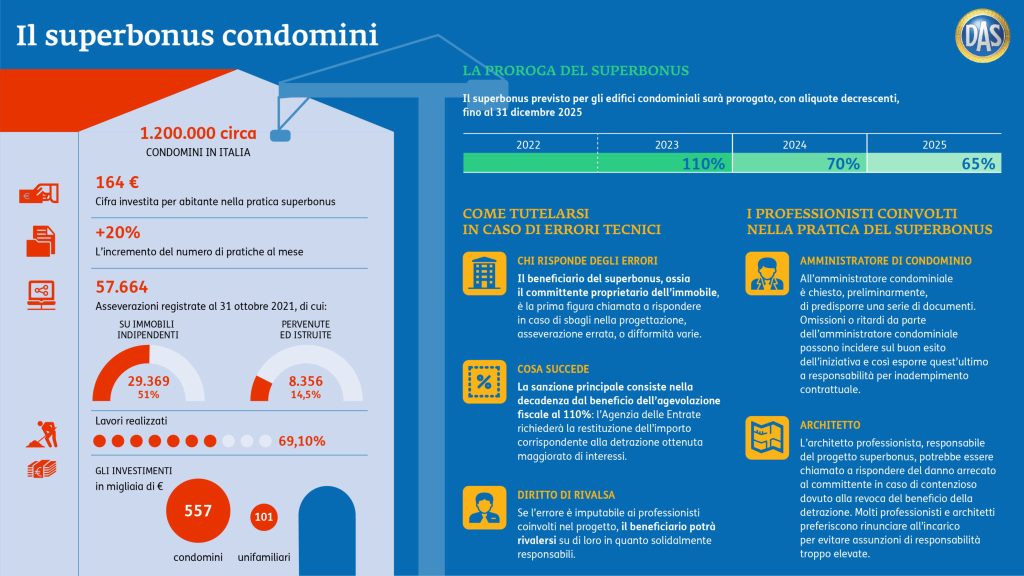

“Sono circa 1.200.000 i condomini esistenti in Italia. Man mano che trascorrono i mesi, sono sempre di più gli edifici condominiali coinvolti nella pratica del superbonus (110%) per accedere alle agevolazioni fiscali previste dalla legge.

In questo articolo, analizzeremo il ruolo dell’amministratore condominiale e, tra i molteplici professionisti coinvolti nelle attività dei cantieri edili che verranno aperti, quello dell’architetto.

L’ENEA segnala una forte crescita degli investimenti, in modo particolare per gli edifici condominiali. Le statistiche contemplano i dati aggiornati al 30 settembre 2021 sull’utilizzo del Superbonus 110%. Ecco alcuni dati di riferimento (Fonte: www.ingenio-web.it dati al 31.10.2021; guidafinestra.it):

- investiti nella pratica superbonus condomini (110%) al 31.10.2021: 164 Euro per abitante;

- incremento delle pratiche relative al superbonus condomini (110%) del 20% al mese;

- al 31.10.2021, registrate 664 asseverazioni;

- totale di investimenti ammessi a detrazione: quasi 10 miliardi di Euro;

- gli edifici condominiali costituiscono quasi il 50% degli investimenti nelle pratiche superbonus (110%);

- percentuale lavori realizzati: 69,10%;

- totale asseverazioni condominiali pervenute ed istruite: n. 356, trend in crescita del 24%;

- il 14,5% degli edifici coinvolti sono edifici condominiali;

- le asseverazioni presso unità immobiliari indipendenti sono state 369 con una crescita del 20%;

- appare, tuttavia, ancora bassa la cifra media degli investimenti negli edifici condominiali pari a 000 Euro se comparata con quella degli edifici unifamiliari (101.000 Euro);

Com’è noto, in base ai contenuti della legge di bilancio vigente per il 2022, il superbonus previsto per gli edifici condominiali sarà prorogato, con aliquote decrescenti, fino all’anno 2025 (31 dicembre). In particolare, in tema superbonus condomini, l’aliquota della detrazione per fruire delle agevolazioni fiscali sarà pari al:

- 110% per le spese sostenute fino al 31 dicembre 2023;

- 70% per le spese sostenute fino al 31 dicembre 2024;

- 65% per le spese sostenute fino al 31 dicembre 2025;

In questo articolo, analizzeremo la figura dell’architetto professionista in relazione ai molteplici adempimenti per ottemperare alla pratica del superbonus; in special modo, affronteremo il tema della tutela per i danni commessi nell’esecuzione dell’opera e come l’architetto professionista possa tutelarsi per il superbonus.

Svilupperemo l’argomento anche con riguardo alla figura dell’amministratore condominiale: come possa accedere al superbonus condomini (110%) e alle agevolazioni fiscali e come possa tutelare il condominio (oltre alla figura dello stesso amministratore) in caso di responsabilità dell’architetto per danni provocati in esecuzione del superbonus.

Architetto: danni da “superbonus”. La tutela per i danni commessi

La normativa sui “superbonus condomini (110%)” ha introdotto una serie di adempimenti che gravano sul professionista (architetto) in termini di burocrazia amministrativa cui ottemperare: per approfondire tutti gli aspetti che interessano un architetto è ormai necessario l’intervento di un consulente o di un legale esperto della materia: il valore della prestazione e i parametri tariffari da applicare, la disciplina dell’incarico con il committente, i rapporti con gli istituti che gestiscono la cessione del credito e con l’Agenzia delle Entrate, la necessità di avere una adeguata copertura assicurativa, le molteplici questioni tecniche a cui non è stata data ancora una risposta.

Il tema è delicato e riguarda il caso in cui l’architetto professionista, responsabile del progetto superbonus, potrebbe essere chiamato a rispondere del danno arrecato al committente in caso di contenzioso dovuto alla revoca del beneficio della detrazione. La normativa prevede che − qualora sia accertata la mancata sussistenza, anche parziale, dei requisiti che danno diritto alla detrazione d’imposta − l’Agenzia delle Entrate si attivi per il recupero dell’importo corrispondente alla detrazione non spettante nei confronti dei soggetti beneficiari, importo maggiorato di interessi e di sanzioni. Non solo: la legge stabilisce che tale recupero è effettuato nei confronti del soggetto beneficiario ferma restando, in presenza di concorso nella violazione, anche la responsabilità in solido del professionista che ha applicato lo sconto in fattura e dei cessionari.

Chi è il responsabile del “superbonus”?

Nonostante si parli del superbonus 110% da maggio 2020, è ancora di fatto tutto sospeso: appesantititi dalla farragine burocratica, da decreti attuativi che hanno alimentato incertezze e aspettative troppo alte nei proprietari degli immobili, molti professionisti e architetti preferiscono rinunciare all’incarico per evitare assunzioni di responsabilità troppo elevate. Vediamo allora di capire (almeno in parte per sommi capi) come tutelarsi per il superbonus e chi è il responsabile del superbonus.

All’amministratore condominiale è chiesto, preliminarmente, di predisporre una serie di documenti e di passaggi burocratici affinché la pratica del 110% possa essere istruita efficacemente. In tale contesto, è lecito affermare che omissioni o ritardi da parte dell’amministratore condominiale possono incidere sul buon esito dell’iniziativa e così esporre quest’ultimo a responsabilità per inadempimento contrattuale. Qui di seguito, elenchiamo i principali documenti che è cura dell’amministratore far redigere per avviare la pratica ed accedere alla detrazione del superbonus (Fonte: Airenti e Barabino, Studio Tributario Aziendale):

- acquisizione dell’attestato di prestazione energetica (APE) pre e post intervento;

- preparazione della relazione tecnica;

- deposito in Comune, ove previsto, della relazione tecnica;

- acquisizione dell’asseverazione di un tecnico abilitato che attesti la rispondenza dell’intervento ai requisiti tecnici;

- acquisizione dell’asseverazione di un tecnico abilitato che attesti la congruenza delle spese sostenute rispetto agli interventi effettuati;

- trasmissione all’ENEA, entro novanta giorni dalla fine dei lavori, della scheda descrittiva, alla quale seguirà ricevuta informatica, esclusivamente attraverso il sito internet reso annualmente disponibile. Le asseverazioni devono essere inviate all’ENEA, tramite portale dedicato, al termine dei lavori o per ogni stato di avanzamento dei lavori;

- in caso di realizzazione di misure antisismiche, i professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico, secondo le rispettive competenze professionali, dovranno asseverare l’efficacia degli interventi al fine della riduzione del rischio sismico;

L’asseverazione dei requisiti tecnici, tra cui anche la congruità delle spese, è competenza del tecnico abilitato, ma, come stabilito dalla normativa, il primo e diretto responsabile di un’asseverazione errata è il beneficiario del credito d’imposta ossia il committente proprietario: il “rischio asseverazione” grava, infatti, su di lui.

Superbonus 110%: se il tecnico sbaglia

Se il tecnico commette uno sbaglio nella progettazione, l’asseverazione risulta errata, ovvero in caso di controlli da parte dell’amministrazione pubblica emergano difformità, la prima figura chiamata a rispondere è il beneficiario del superbonus: il committente proprietario dell’immobile.

La sanzione principale consiste nella decadenza dal beneficio dell’agevolazione fiscale al 110%: in caso di irregolarità, l’Agenzia delle Entrate richiederà la restituzione dell’importo corrispondente alla detrazione ottenuta maggiorato di interessi. Se l’errore è imputabile ai professionisti coinvolti nel progetto, il beneficiario potrà rivalersi su di loro in quanto solidalmente responsabili.

Gli errori commessi da parte dei tecnici attengono per lo più a dichiarazioni infedeli (per esempio, l’asseverazione) oppure in caso di mancanza di una copertura assicurativa adeguata e obbligatoria per legge. Un ulteriore caso di difformità che comporta la perdita dell’agevolazione fiscale 110% è la presenza di irregolarità catastali. Un abuso edilizio, che viene a configurarsi nel momento in cui si riscontra una differenza anche minima rispetto a quanto è stato depositato al catasto, può compromettere la pratica del superbonus e comportare l’avvio degli accertamenti fiscali da parte dell’Agenzia delle Entrate.

La parcella, la responsabilità dell’architetto

Un ulteriore aspetto è l’emissione della parcella. In questa fase, si concentra una parte della responsabilità dell’architetto. La normativa di legge afferma che sono ammessi alla detrazione 110% gli oneri per le prestazioni professionali connesse alla realizzazione degli interventi, per la redazione dell’attestato di prestazione energetica APE, nonché per l’asseverazione.

È stato chiarito, dagli organi rappresentativi della categoria, che questa tipologia di lavori costituisce un’opera assimilata ad un intervento pubblico: si tratta, in sostanza, di “interventi privati con utilizzo di fondi pubblici”. È, quindi, ammesso, nel calcolo delle parcelle relative al bonus 110%, l’esplicito riferimento alla tabella del “decreto parametri” (decreto del Ministero della Giustizia contenente i riferimenti per la determinazione dei corrispettivi da porre a base delle gare di appalto di servizi di architettura e ingegneria). Si tratta del decreto ministeriale previsto dal nuovo Codice degli Appalti (decreto legislativo delegato 50/2016). Il preventivo dovrà essere suddiviso, come previsto dalla legge, nelle specifiche voci di prestazione, ciascuna comprensiva delle spese e degli oneri fiscali. Al momento del conferimento dell’incarico, il professionista architetto e il committente devono sottoscrivere un accordo che assume il valore di un vero e proprio contratto. In questo documento, l’architetto deve indicare il grado di complessità dell’incarico, le informazioni utili sugli oneri (ipotizzabili dal momento del conferimento alla conclusione dell’incarico) e gli estremi della polizza assicurativa con i relativi massimali.

Nel preventivo, l’architetto dovrà stabilire orientativamente il valore dell’opera, indicare i compensi per le singole prestazioni professionali, specificando per ciascuna il relativo costo di massima, comprensivo di spese, oneri fiscali e oneri contributivi, e il costo totale.

Soprattutto, con riguardo agli interventi 110%, è opportuno che tali documenti siano definiti in ogni particolare, prevenendo così eventuali contenziosi tra il professionista e il committente (Fonte: Consiglio Ordine Architetti Torino, passim).”

Leggi il caso risolto: professionisti e superbonus 110%, chi paga in caso di errori?

di Walter Brighenti – DAS

Fonte QUI

📧Scrivici una mail a info@planetassicurazioni.it

🚶Passa presso la nostra agenzia in Via Paolo Veronese 3 a Montebelluna (TV)